Intro

디파이라마가 트래킹하고 있는 체인(L1, L2)은 500여개에 달하며, 이 중 올해 런칭된 L1은 32개, L2는 15개입니다. 반면 전체 TVL의 약 95%가 5개의 소수 체인에 집중되어 있고, 그중 68% 이상이 이더리움에 쏠려 있습니다.

다수의 신생 L1, L2는 런칭 전까지 수많은 관심과 유동성을 모으지만, TGE 직후에는 유동성과 사용자 모두가 감쪽같이 사라져 버리곤 합니다. 이로 인해 한동안은 에어드랍만 노리는 파머(airdrop farmer)들을 비난하는 시선이 있었지만, 요즘처럼 신규 유저와 유동성이 적고 장 상황이 좋지 않은 시점에서는 애초에 ‘새로운 체인’이 필요한지에 대해 의문과 회의감을 갖는 시선이 늘고 있습니다.

새로운 레이어 1/2 체인에 대한 시장의 피로도가 높아지며 엄격한 잣대가 요구되는 가운데, MegaETH는 메인넷 런칭을 앞두고 있습니다. 지난 11월 진행된 Conviction Round에서 목표액 대비 약 28배의 초과 청약을 기록하며 올해 최대 규모의 자금이 몰렸으나, 신규 체인이 직면한 근본적인 시장의 의구심은 MegaETH 역시 해결해야 할 과제입니다.

본 글에서는 MegaETH가 수많은 체인들 중에서 유의미한 경쟁력을 갖춘 체인으로서 살아남을 수 있을지 판단하고, 이를 기반으로 MegaETH의 자체 토큰인 $MEGA의 밸류에이션을 해보고자 합니다. 더 나아가, 본 리포트를 기점으로 향후 TGE를 앞둔 ‘Pre-TGE’ 단계의 유망 프로젝트들에 대한 밸류에이션 분석을 지속적으로 발간하고자 합니다.

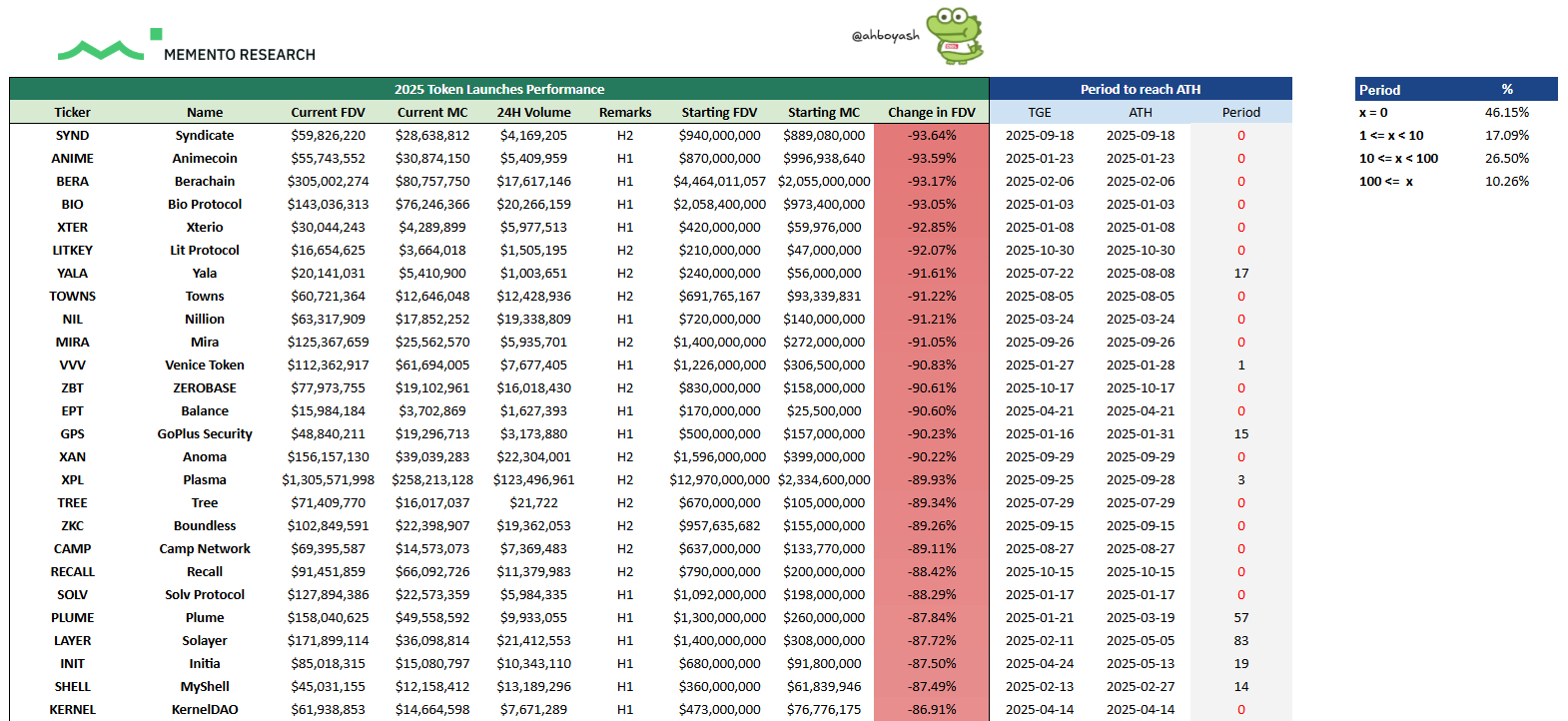

이러한 분석 시리즈를 기획하게 된 배경에는 현재 가상자산 시장이 직면한 구조적 한계가 자리 잡고 있습니다. Memento Research의 분석가 Ash에 따르면, 지난해 시장에 선보인 118개의 토큰 중 84% 이상이 현재 TGE 당시보다 낮은 가격에 거래되고 있는 것으로 나타났습니다. 특히 전체의 46% 이상이 상장 당일 최고점(ATH)을 기록한 뒤 하락세로 전환되었다는 사실은 시사하는 바가 큽니다. 이는 대다수의 프로젝트가 상장 직후에만 시장의 관심을 독점할 뿐, 불과 하루도 지나지 않아 투자자들의 관심 밖으로 밀려나는 ‘단기 투기적 양상’을 띠고 있음을 보여줍니다.

하지만 시장의 모든 흐름이 이러한 것은 아닙니다. 비트코인, 이더리움, 솔라나와 같이 장기적으로 가치를 증명하며 ATH를 경신해 나가는 우량 자산들이 존재하며, 최근 1년 내 출시된 프로젝트 중에서도 Hyperliquid나 Zora 등은 펀더멘탈의 성장과 함께 가격 상승을 이뤄내고 있습니다.

우리가 프로젝트의 가치를 펀더멘탈에 기반하여 보다 정밀하게 판단할 수 있다면, 상장 직후 기계적으로 매도에 치중하는 단기적 접근에서 벗어나 진정한 투자 기회를 포착할 수 있을 것입니다. 이제는 단순한 매매 타이밍이 아닌, 프로젝트의 ‘지속 가능성’과 ‘실질적 내재 가치’가 투자의 핵심 지표가 되어야 합니다. 앞으로 본 시리즈를 통해 강한 펀더멘탈을 지닌 프로젝트를 사전에 식별하고, 객관적인 밸류에이션 근거를 바탕으로 투자의 본질에 다가가는 통찰을 공유하고자 합니다.

Key takeaway

MegaETH는 real-time 블록체인을 만들기 위해 블록타임을 0.01초까지 줄이는 데 성공했습니다.

기존 퍼블릭 세일과 프리 디포짓 등의 결과를 봤을 때, 메인넷 런칭 시 상위 14위 체인의 반열에 오를 수 있을 것으로 보입니다.

토크노믹스 구조상 단기적 덤핑은 적을 것으로 보이며, 장기적으로 유틸리티와 매출 모두 강합니다. 그러나 토큰 디플레이션 측면은 다소 약한 것으로 판단됩니다.

MEGA에 대해 가장 많이 일치되는 밸류는 $2B ~ $2.3B입니다. 반면 시장의 회복과 매출 기반 밸류 캡쳐가 원활히 이뤄질 시, 필자는 $4B을 가장 내재적 밸류와 가까운 밸류로 바라보고 있습니다.

더 나아가 MegaETH가 차별화된 L2로서 PMF를 증명하고 기대 이상의 성장을 이룰 시에는 $6B에서 $12B까지도 상승 여력이 있습니다. 이에 따라 전체 변동성 범위는 $1B ~ $12B입니다 (이상치 제외).

(본 글의 전반부에서는 MegaETH의 펀더멘탈(기술 스택, 팀, 경쟁사 분석, 생태계)을 다루고, 이어지는 후반부에서는 토크노믹스 분석 및 6가지 관점의 $MEGA 밸류에이션을 다룹니다. 밸류에이션이 궁금하신 분은 하단의 ‘Valuation’ 섹터로 바로 넘어가시기 바랍니다.)

Background

1) 사업/기술 구조

Why MegaETH

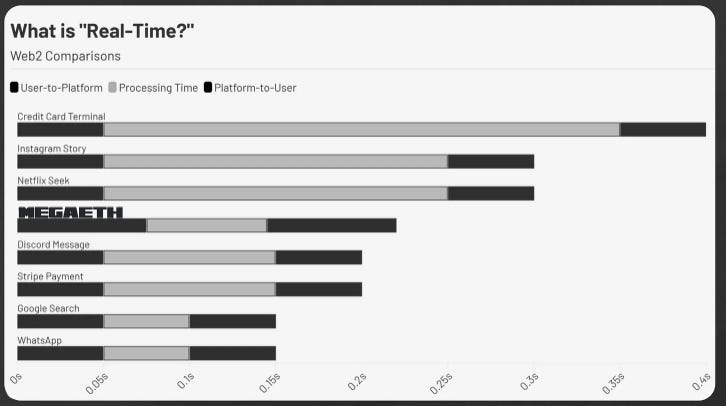

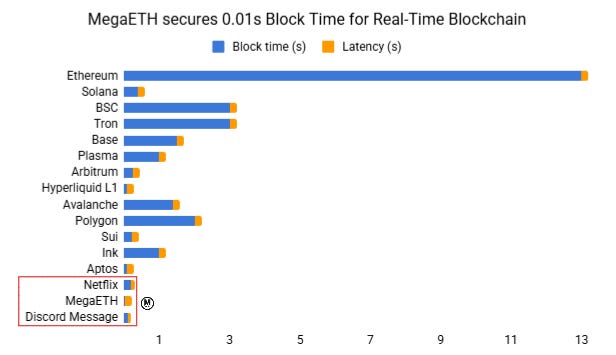

MegaETH의 핵심 목표는 Real-time 블록체인을 만드는 것입니다. MegaETH는 100,000 TPS와 10ms(0.01s) 블록타임을 제공함으로써 이를 실현하고자 합니다. 우리가 통상적으로 사용하는 웹2 서비스의 경우 약 0.15초에서 0.4초 사이에 사용자의 요구 사항을 처리하고 앱/사이트 화면을 통해 그 결과값을 전달합니다. 이 정도 시간대가 우리가 느끼는 ‘Real time’이라고 볼 수 있습니다.

반면, 대부분의 기존 블록체인은 블록타임(processing time)만으로 1초 이상이 걸리며, 지연 시간(latency) 역시 웹2보다 약 2배가량 높습니다. 따라서 나름 빠르다는 블록체인(1.2초)이라도 가장 느린 웹2 서비스(0.4초)의 3배 정도의 대기 시간을 요합니다.

MegaETH는 사용자의 대기 시간에 가장 큰 비중을 차지하는 블록타임을 0.01초 이내로 줄임으로써 일반적인 웹2와 같이 서비스를 실시간으로 제공하고자 합니다. 이에 따라 전체 대기 시간은 약 0.21초로 웹2의 real time 범주 안에 충분히 들어갈 수 있습니다.

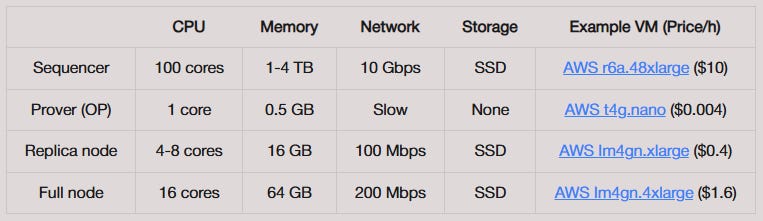

기술 스택 1 - 노드 특화 및 하드웨어 최적화

MegaETH의 구조는 이더리움 창시자 비탈릭 부테린이 제시한 “Endgame”을 현실화한 것입니다. 블록 생성을 중앙화된 고성능 노드(시퀀서)에 맡기고, 검증은 탈중앙화된 가벼운 노드들이 수행하는 구조를 기반으로 하여 블록 생성의 효율성을 극대화합니다.

MegaETH가 자체 L1이 아닌 L2를 개발하는 이유는 L2가 퍼포먼스에 가장 최적의 구조를 갖고 있기 때문입니다. L1의 경우 모든 노드가 동일한 작업(연산, 검증, 저장)을 수행해야 하기에 동일한 사양이 요구됩니다. 이는 블록체인의 탈중앙성을 훼손하지 않는 선에서 퍼포먼스를 높이기 위해, 일반 사용자가 노드를 운영하는 데 필요한 하드웨어 요구 사항을 어느 정도까지 늘릴 수 있는지 결정하는 데 제약으로 작용합니다.

하지만 MegaETH와 같은 L2는 이더리움을 Settlement Layer로 두고 DA Layer로 EigenDA를 활용함으로써 보안과 검열 저항성을 Base Layer에 위임하는 대신, 성능 향상에만 집중할 수 있도록 노드를 구성할 수 있습니다. 이로 인해 MegaETH는 노드를 4가지로 구분하여 각 노드별로 특화된 임무와 사양 조건을 차별화시켰으며, 특히 시퀀서에게 고사양 조건을 집중하였습니다.

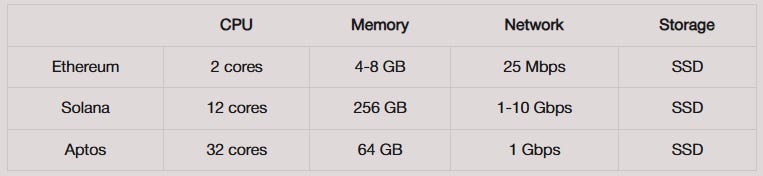

MegaETH의 시퀀서는 100코어 이상의 CPU, 1-4TB의 고용량 RAM, 10Gbps급 대역폭을 갖춘 하이엔드 서버가 요구되는데, 그 이유는 L2에서 시퀀서가 블록 생성과 트랜잭션 실행을 전담하기 때문입니다. 시퀀서보다 낮은 사양의 검증 및 풀 노드는 시퀀서가 수행한 결과가 맞는지 확인만 하거나 상태를 저장하는 역할로 분리되어, 전체 네트워크의 속도가 시퀀서의 처리 속도만큼 빨라질 수 있게 만들어졌습니다.

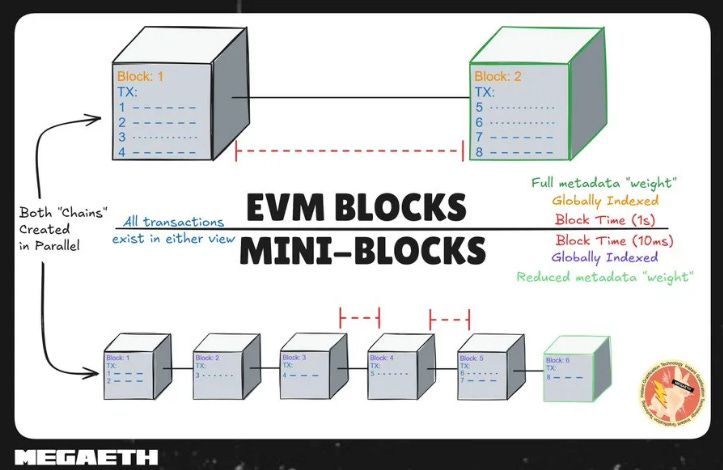

기술 스택 2 - 듀얼 블록 처리 메커니즘

MegaETH의 시퀀서는 초당 100개의 고빈도 미니 블록을 처리하면서 동시에 1초마다 주기적으로 EVM 블록을 번들링함으로써 병렬적으로 블록을 처리합니다. 미니 블록은 압축된 트랜잭션 리스트와 최소한의 메타데이터로 구성되어 데이터 부하를 절감시키고, 무엇보다 0.01초라는 매우 짧은 간격마다 생성되어 실시간 사전 확정(Pre-confirmation) 및 API를 제공합니다. 또한 기존 이더리움 생태계와 호환되도록 1초 간격으로 EVM 블록을 통해 미니 블록을 번들링하여 EVM 상태를 변경하기에, 기존 이더리움의 핵심 인프라나 시스템을 재구성할 필요 없이 MegaETH와 즉각적으로 통합될 수 있는 호환성을 보장합니다.

하지만 단순히 하드웨어 성능을 높이고 블록처리를 병렬화시켰다고 체인이 급속도로 빨라지는 것은 아닙니다. MegaETH의 연구에 따르면 512GB RAM을 가진 서버를 사용했어도 TPS는 1,000에 불과하며, 병렬처리로 올릴 수 있는 속도는 2배 정도에 그칩니다. 이는 단순히 특정 노드의 성능 혹은 tx 처리 방식뿐 아니라 데이터를 읽고 쓰는 방식, 상태값 동기화 등 다양한 곳에 병목이 존재함을 의미합니다.

기술 스택 3 - 데이터 구조 변경 및 실시간 상태 동기화

MegaETH는 기존 L2의 구조를 분석하고 병목을 제거하기 위해 노드 구성 이외에도 많은 근본적인 구조를 변경하고자 합니다. 이를 위해 디스크 대신 메모리 상에서 바로 데이터를 조회하고 업데이트할 수 있도록 ‘새로운 데이터 구조’를 도입했습니다. 또한 시퀀서가 0.01초마다 생성한 블록을 다른 노드들이 효율적으로 동기화할 수 있도록, 복잡한 연산 없이 상태 변경값(Diff)만 데이터베이스에 반영하는 자체 프로토콜을 개발했습니다.

MegaETH는 단기적으로는 단일 시퀀서를 사용할 예정이지만, 향후 시퀀서를 여럿 둠으로써 이를 탈중앙화하되, 시장 경제 논리를 적용하여 여전히 효율적인 구조를 유지하고자 합니다.

2) 팀

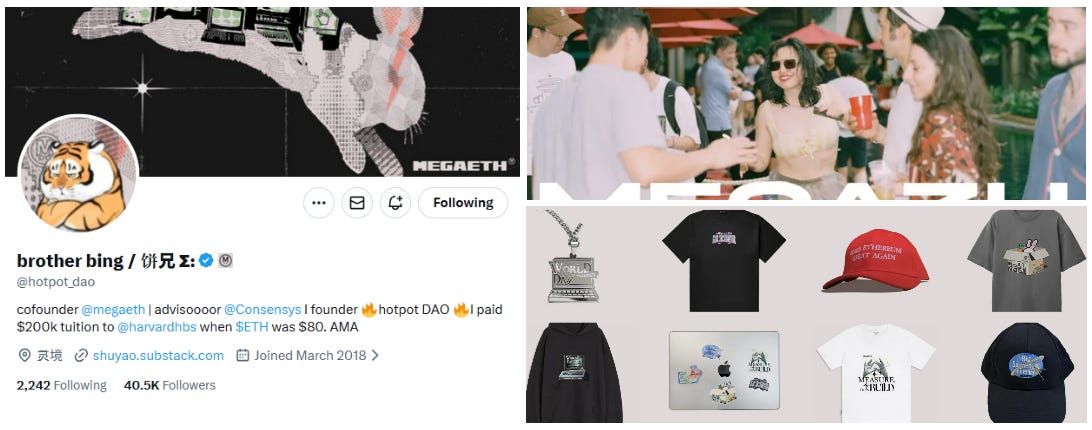

MegaETH는 기술과 BD 양쪽에서 강점을 가진 세 명의 코파운더에 의해 설립됐습니다. Yilong Li와 Lei Yang은 각각 스탠포드와 MIT에서 컴퓨터 사이언스 Ph.D를 취득했으며, MegaETH의 초저지연을 구현하는 데 핵심적인 역할을 맡고 있습니다. 하버드 비즈니스 스쿨 출신이자 ConsenSys의 글로벌 BD 헤드를 역임한 Shuyao Kong은 MegaETH의 독보적인 시장 포지셔닝을 주도합니다. X에서 ‘Brother Bing’이라는 페르소나로 활동하며 커뮤니티와 격의 없이 소통하는 그녀는 패션에 대한 감각을 브랜딩에 녹여내어 차별화된 굿즈와 감각적인 NFT 디자인을 선보였습니다. 이러한 전략은 MegaETH를 단순한 기술 프로젝트를 넘어 강력한 팬덤을 보유한 하나의 ‘브랜드’로 각인시키는 데 크게 기여하고 있습니다.

3) 레이징 히스토리

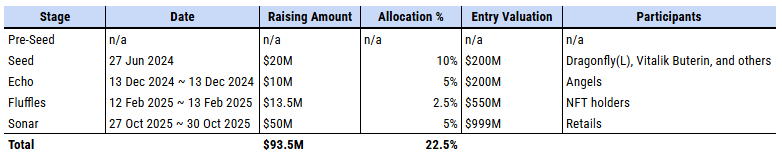

MegaETH는 총 5번의 레이징을 진행했으며, 총 $93.5M를 모금했습니다. 첫 번째 라운드였던 Pre-seed의 경우 재단이 투자자로부터 토큰 지분 4.75%를 바이백하여 커뮤니티를 위해 재할당하였습니다. 시드 라운드에서는 Dragonfly와 같은 탑티어 VC뿐 아니라 Vitalik, ConsenSys CEO, Hasu 등 이더리움 생태계 핵심 기여자들 또한 엔젤로 참여했습니다.

MegaETH는 총 3차례의 커뮤니티 레이징을 통해 시장의 인기도를 증명했습니다. 특히 퍼블릭 세일인 ‘Conviction Round’에서 총 $1.39B에 달하는 커뮤니티 자금을 유입시켰는데, 이는 두 번째로 많은 자금이 몰린 Monad($269M)보다 약 5배 이상 높은 압도적인 수치입니다.

Shuyao Kong은 진정한 가격 발견을 위해 ‘잉글리시 옥션’ 방식을 채택하면서도, 메인넷 런칭 전 과도한 가치 산정은 지양해야 한다는 철학에 따라 가격 상한선을 $0.999로 설정하는 등 투자자 보호와 지속 가능한 성장을 동시에 고려하는 리더십을 보여주었습니다.

4) 시장 및 경쟁사 분석

이더리움과 L2 시장

이더리움의 창시자인 비탈릭 부테린이 2021년 12월 작성한 ‘Endgame’은 롤업이 이더리움 생태계의 핵심 인프라가 되는 미래를 그린 로드맵으로, 본격적인 L2 시대의 개막을 알렸습니다.

“Once again, we get a world where block production is centralized, block validation is trustless and highly decentralized, and censorship is still prevented...” - Vitalik from Endgame

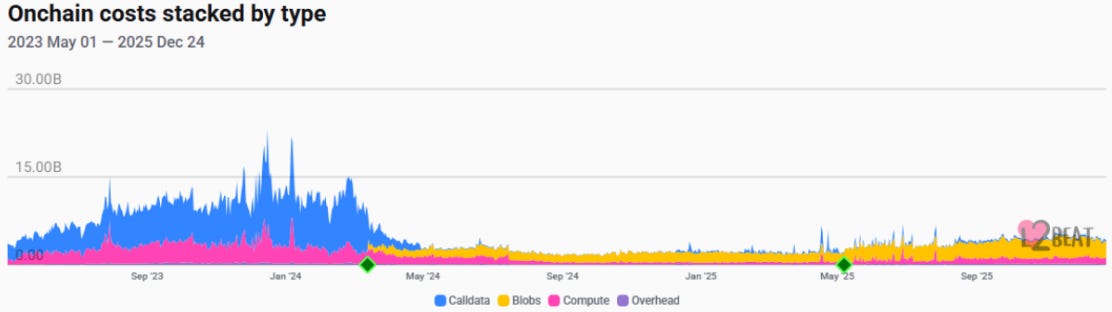

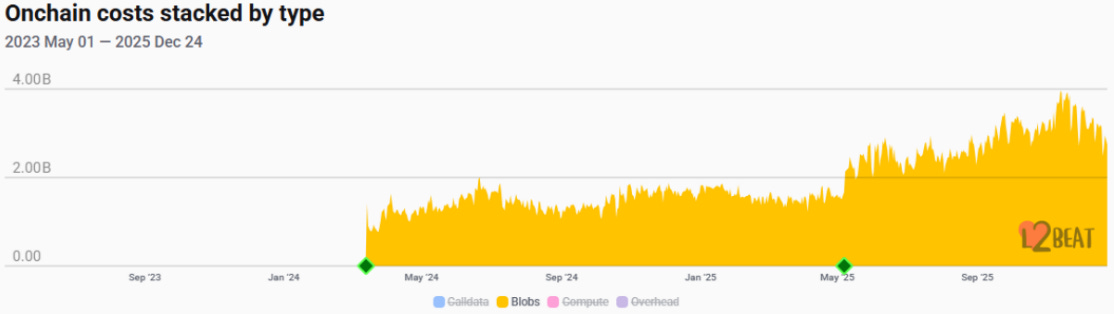

그 후 Optimism, Arbitrum, zkSync, StarkNet 등 주요 롤업이 등장하여 L2 생태계가 활성화되었습니다. 특히 롤업 중심의 확장을 위한 핵심인 EIP-4844(Dencun 업그레이드)는 ‘Blob’이라는 비실행 데이터 형식을 도입했습니다. 이를 통해 기존 EVM이 직접 처리해야 했던 Calldata 방식보다 가스 비용을 약 10배 이상 절감했으나, 한편으로는 이더리움의 매출을 잠식한다는 우려를 낳기도 했습니다.

하지만 롤업이 이더리움의 성장을 저해한다는 판단은 아직 시기상조입니다. Pectra 업그레이드를 통해 블록당 Blob 허용량이 2배로 확대되면서, 관련 수요와 사용량이 늘어남에 따라 온체인 비용(매출) 역시 다시 반등하였기 때문입니다.

비탈릭 부테린과 이더리움 재단은 롤업을 여전히 로드맵의 핵심 단계로 평가하며, 메인넷과 롤업의 관계를 ‘공생적 파트너십’으로 정의하고 있습니다. 실제로 지난해 진행된 Pectra와 Fusaka 업그레이드 모두 롤업의 비용 절감과 데이터 가용성(DA) 문제 해소에 초점을 맞추고 있습니다. 이는 이더리움을 특정 산업이나 용도에 가두지 않고, 보다 넓은 확장성을 확보하여 다양한 생태계를 포괄하겠다는 이더리움 특유의 철학을 반영한 행보입니다.

“The profound benefit of the Ethereum rollup-centric roadmap is that it means that Ethereum is open to all of the futures, and does not have to commit to an opinion about which one will necessarily win.” - Vitalik from Endgame

TVL 상위 14개 체인과의 비교

현재 L2Beat에 등록된 레이어2(Rollup, Validium, Optimium 등)는 128개에 달하며, DefiLlama가 트래킹하는 전체 체인은 500개를 넘어섰습니다. 롤업은 정산(Settlement)을 이더리움에 의존한다는 점에서 이더리움과 ‘운명 공동체’처럼 보이지만, 생존의 영역에서는 각자도생의 길을 걷고 있습니다. 여타 독립적인 L1 체인들과 마찬가지로 브릿지를 통해 유동성을 확보하고 사용자가 직접 체인을 추가해 트랜잭션을 발생시키도록 유도해야 하며, 리텐션을 높이기 위한 매력적인 디앱 유치 경쟁에도 뛰어들어야 하기 때문입니다. 즉, L2는 동종 L2뿐만 아니라 ‘이더리움보다 빠르고 저렴한’ 모든 체인과 경쟁을 벌여야 합니다.

앞서 언급한 바와 같이, 성능 측면에서 우리가 흔히 ‘Real-time’이라 체감하는 웹2 서비스의 지연 시간은 약 0.4초 수준입니다. 이를 블록체인에서 구현하려면 블록 타임이 0.2초 이내여야 합니다(latency 고려 시). 전체 DeFi TVL의 99% 이상을 차지하는 상위 14개 체인 중에서 0.2초 이하의 블록 타임을 지원하는 곳은 Hyperliquid와 Aptos뿐이며, 이에 근접한 Sui와 Arbitrum 등을 포함하면 4곳 정도가 실시간성에 근접합니다.

하지만 우리는 간혹 인스타그램이나 넷플릭스가 요하는 0.3초에도 지루함을 느끼곤 합니다. 우리가 진정으로 Real-time으로 느끼는 시간은 0.15초와 0.3초 사이 어딘가입니다. 이 정도의 사용자 경험을 제공하려면 블록 타임은 0.01초 수준까지 단축되어야 하며, 현재까지 이 기록을 달성한 곳은 MegaETH가 유일합니다.

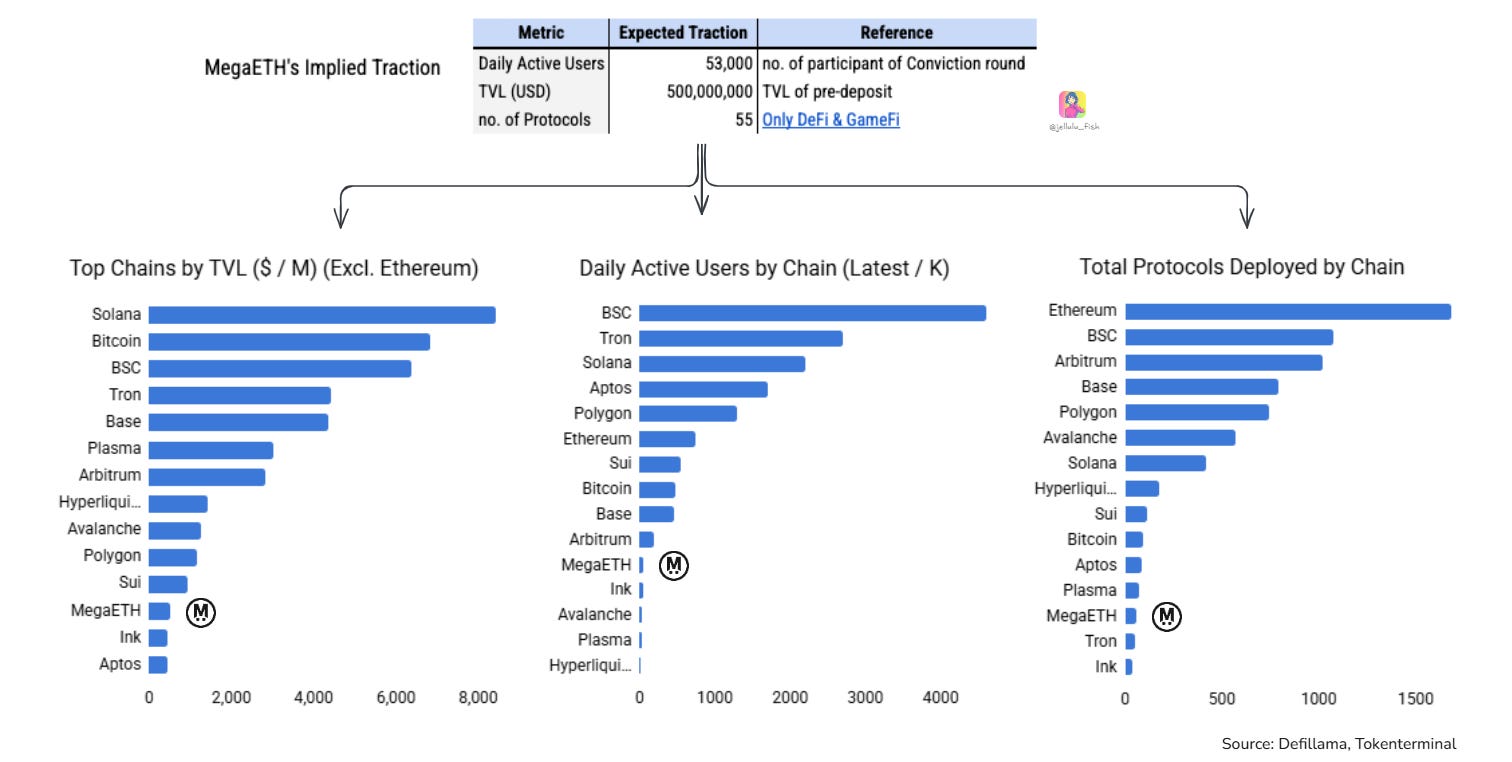

다만, 단순히 성능이 빠르다고 해서 유동성과 사용자, 그리고 디앱이 저절로 따라오는 것은 아닙니다. 최근 MegaETH가 진행한 Conviction round와 Pre-deposit 결과, 생태계 지원 프로그램(Mega Mafia) 등을 고려할 때, MegaETH는 비즈니스와 전략적 측면에서도 이미 상위 14개 체인과 견줄 만한 경쟁력을 갖추고 있습니다. 이러한 흐름을 유지한다면, 실제 메인넷 런칭 시 시가총액이나 TVL 기준 상위 14위권 내에 충분히 진입할 수 있을 것으로 전망됩니다.

5) 생태계

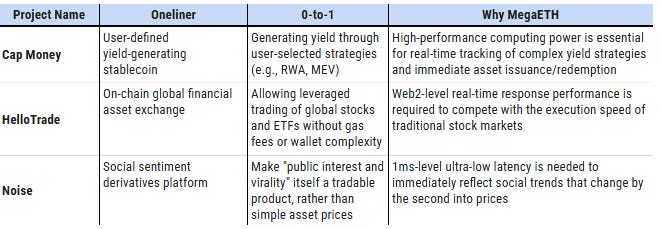

MegaMafia

메가 마피아는 MegaETH 생태계의 플래그십 액셀러레이터 프로그램으로, 오직 MegaETH에서만 가능한 Dapp을 빌딩하는 것을 목표로 합니다. 현재까지 두 개의 코호트를 진행했으며, 총 28개의 프로젝트가 온보딩되었습니다. 이 중 첫 번째 코호트에 참여한 13팀은 코호트 기간 동안 $40M 이상의 펀드를 Franklin Templeton, Robot Ventures, Maven11 등의 탑 VC로부터 레이징했습니다.

MegaETH의 차별점은 단순히 사용자가 느끼는 속도뿐 아니라 생태계를 구성하는 서비스와 디앱들로부터 발생합니다. Mega Mafia 프로그램은 기존 체인의 디앱을 단순히 포크하여 복제하는 방식을 지양합니다. 대신 MegaETH만의 압도적인 성능을 레버리지하여, 이전에 없던 새로운 가치를 창출하는 ‘0 to 1’ 기반의 혁신적인 앱 개발을 전폭적으로 지원합니다. Cap Money, HelloTrade, Noise와 같은 프로젝트들은 왜 빌더와 사용자가 MegaETH를 선택해야만 하는지를 실증적으로 증명하는 대표적인 사례입니다.

독자적 인프라 구축

더 나아가 MegaETH는 외부 파트너십을 전략적으로 활용해 독자적인 핵심 인프라를 구축해 나가고 있습니다. 우선 오라클 전문 프로젝트인 RedStone과의 협업으로 MegaETH의 압도적인 처리 속도에 최적화된 RedStone Bolt를 런칭하여 실시간 가격 피드를 제공할 수 있는 기반을 마련했습니다. 또한 Ethena와의 파트너십을 통해 자체 스테이블코인인 USDm을 발행할 예정입니다. USDm은 Ethena의 USDtb 스택을 기반으로 하며, 담보 자산의 90% 이상을 블랙록의 토큰화 펀드인 BUIDL에 투자하는 구조를 갖췄습니다. 이를 통해 외부 스테이블코인 도입 시 발생할 수 있는 브릿지 리스크를 차단하는 동시에, 국채 등 담보 자산에서 발생하는 수익을 생태계 발전 기금으로 환원하여 지속 가능한 성장을 도모할 계획입니다.

토크노믹스 분석

1) 토크노믹스 전반

MegaETH의 토크노믹스 백서에 의하면 $MEGA의 발행 구조와 수익모델은 다음과 같습니다.

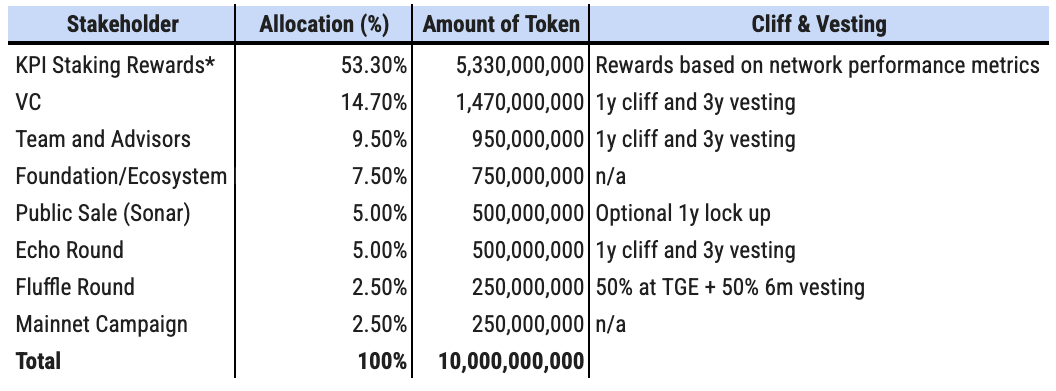

a) 최대 발행량: 10B

b) 할당 및 분배 방안: 커뮤니티에 75.8% 할당

MegaETH의 토크노믹스는 전체 토큰 공급량의 53.3%를 차지하는 ‘KPI 스테이킹 리워드’라는 독특한 토큰 분배 모델을 특징으로 합니다. 이 보상은 오직 $MEGA 스테이커들에게만 분배되며, 단순 시간 기반이 아닌 네트워크 지표에 따라 할당됩니다. 초기 측정 지표 및 분야는 다음과 같습니다:

생태계 성장

기술적 성능

MegaETH 탈중앙화

이더리움 탈중앙화

c) 용처

가스비 결제: ETH, MEGA 둘 중 선택 가능

프로토콜 거버넌스 참여

(향후 로드맵) 시퀀서 참여 스테이킹: 메인넷 이후 로테이션 메커니즘이 구현되면, 로테이션 시퀀서 참여를 위한 스테이킹에 $MEGA 토큰이 사용됩니다.

(향후 로드맵) 초저지연 시퀀서 인접 스테이킹: 지연 시간에 민감한 빌더가 물리적/네트워크적으로 활성 시퀀서와 가장 가까운 위치를 선점하여 더 빠른 처리를 보장받기 위해 경쟁적으로 $MEGA를 스테이킹합니다.

d) 주요 수익 모델

시퀀서 마진 (Sequencer Margin): 대부분 L2의 기본/주요 수익 모델로, Sequencer가 수집하는 L2 트랜잭션 가스 수수료에서 이더리움 L1에 데이터를 게시하는 정산 비용을 뺀 차액입니다.

USDm 이자수익: USDm의 담보 자산(미국 국채 등 RWA)에서 발생하는 이자 수익입니다. 해당 수익 일부는 시퀀서 운영 비용으로 충당하여 사용자에게 원가 수준 또는 무료에 가까운 가스 수수료를 제공하기 위해 활용될 예정입니다.

e) 밸류캡쳐모델

수수료 소각: 스테이킹 보상으로 인한 인플레이션을 상쇄하기 위해 수수료 소각(Fee Burning) 메커니즘 도입이 고려되고 있습니다(거버넌스 승인 필요).

f) 기타

컴플라이언스: MegaETH는 퍼블릭 세일 전 MiCA를 준수하는 토크노믹스 백서를 공개했습니다. MiCA는 가상자산 투자자 보호를 위한 법안으로 정보의 투명성과 발행사의 엄격한 법적 책임을 요합니다. MiCA 준수 여부의 가장 눈에 띄는 차별점은 ‘14일 환불 보장’입니다.

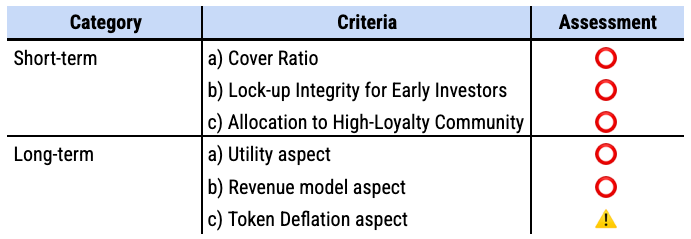

2) 토크노믹스 장단기 건전성 평가

주로 토큰을 발행하는 프로젝트(혹은 해당 토큰의 투자자)가 가장 우려하는 것은 ‘가격이 언제 급락할 수 있는가’입니다. 단기적인 급락은 다수의 기존 토큰 홀더가 TGE 직후 토큰을 덤핑할 요인이 있을 시 발생하며, 장기적인 급락은 프로젝트가 향후 시장에서 경쟁력을 잃거나 프로젝트에서 창출한 가치가 토큰에 의해 잘 포착되지 않는 경우에 일어납니다. 이 둘 중 하나라도 해당되는 게 있다면 프로젝트 자체의 펀더멘탈을 기반으로 한 가치 평가는 무의미해집니다.

평가 기준 및 결과 개괄

단기: Pre-TGE 토큰 홀더에 의한 덤핑 여부 평가

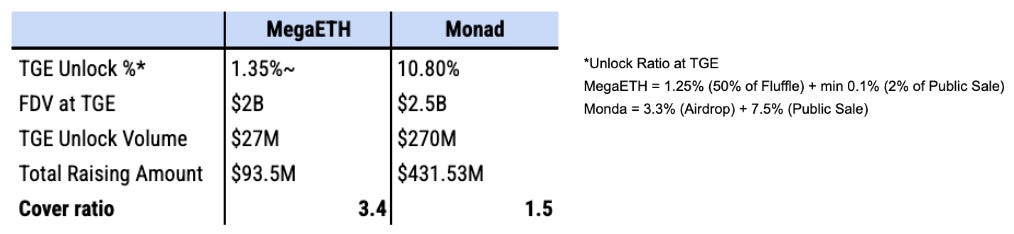

a) 커버 비율 (Cover Ratio): ⭕

정의

커버비율 = 방어 자금 (Team Raise Amount) / 초기 매도 압력 (Initial Sell Pressure)

해당 비율이 1 미만일 경우, TGE 시 높은 매도 압력으로 인한 가격 급락 위험 존재

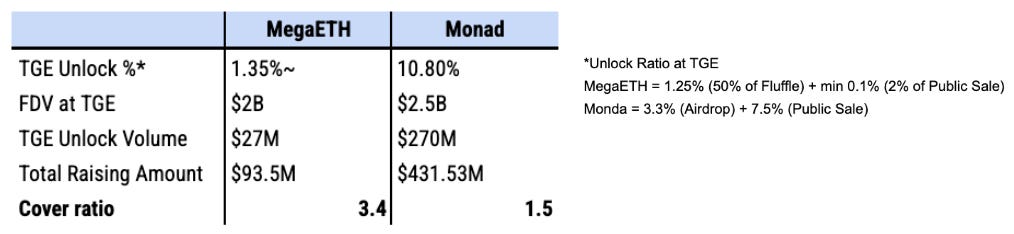

현재 추정치: ~3.7 (안전)

약 $90M의 모금액과 $0.2의 선물 가격을 고려할 때, 팀이 매도 압력을 충분히 흡수할 수 있는 수준

초기 언락 물량은 약 1.35% (135M MEGA)로 추정

Fluffle Round: 1.25% (2.5% * 50%)

Public Sale: 최소 0.1% 추정 (확한 언락 비율은 비공개이나, 참가자의 73%가 최소 할당량인 2,650 MEGA을 받았고 이를 전량 언락한다고 가정할 때, 최소 1,000만 MEGA에 해당)

TGE 전 별도의 에어드랍 할당량은 없음

리스크 요인 (비율이 1 미만이 되는 경우):

TGE 시 토큰 가격이 $0.7를 초과할 경우

퍼블릭 세일의 즉시 언락 물량이 75%를 초과할 경우

타 프로젝트와의 비교:

최근 TGE를 진행한 Monad 역시 1 이상의 Cover ratio를 유지했으나, MegaETH는 훨씬 더 안전한 구간에 위치

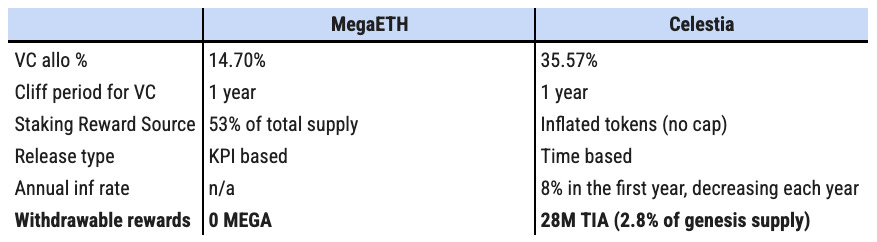

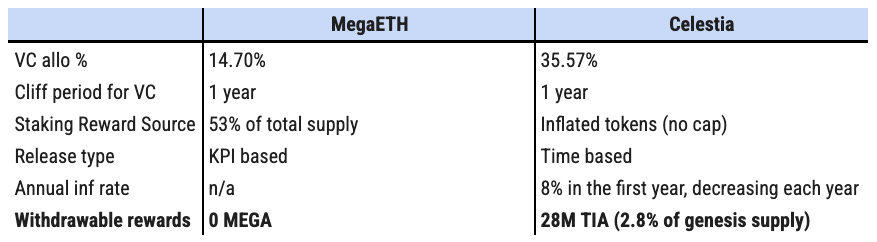

b) 초기 투자자 락업 구조의 건전성: ⭕

엄격한 스케줄: Seed/Echo 투자자는 1년 클리프(Cliff)가 적용되며, Fluffle 투자자는 TGE 시 50% 언락 후 6개월 베스팅이 적용됨. 퍼블릭 세일 참가자의 약 20% 또한 자발적으로 1년 락업을 선택함

‘Celestia 허점’ 차단: Celestia의 경우, VC들이 락업된 토큰을 통한 스테이킹 보상을 출금하여 원금을 회수할 수 있었음 (모금액 $56M 대비 약 $64M 가치의 보상 회수)

MegaETH의 솔루션: MegaETH 역시 락업된 토큰을 스테이킹할 수 있게 하나, 스테이킹 보상에도 원본 토큰의 락업 조건을 강제 적용함. 이를 통해 이자 수익으로 인한 매도 압력을 원천 차단함.

c) 고충성도(High-Loyalty) 커뮤니티 대상 할당: ⭕

투명하고 이원화된 분배: MegaETH는 퍼블릭 세일 당시 광범위한 소유권과 충성도 기반 가중치를 균형 있게 맞춘 ‘이중 모드(Bimodal) 구조’를 사용하여 공정성을 강조하고 할당량 결정 기준을 투명하게 공개함

타겟 할당 기준:

25% (장기 서포터): MegaETH/이더리움 커뮤니티 내 과거 참여도, 소셜 미디어 활동, GitHub 기여도를 기반으로 우선 배정

75% (활동 기반): 온체인 활동, 테스트넷 참여, 오프체인 참여도(예: 트위터, Kaito 점수)에 대한 종합적인 평가를 통해 분배

장기 기여 유인: 퍼블릭 세일 당시 1년 락업을 선택한 참가자에게 10% 할인률 및 더 높은 할당 확률을 제공함으로써 장기 신뢰자를 효과적으로 타겟팅함

장기: 밸류 캡쳐 플라이휠 잠재력 평가

a) 유틸리티 측면: ⭕

기존 L2와 달리, MegaETH는 단순 거버넌스를 넘어 시퀀서 탈중앙화를 위해 $MEGA 토큰을 활용할 계획입니다.

구체적으로, 향후 시퀀서로 참여하거나 가까운 시퀀서를 사용하고자 할 때 토큰 예치가 요구될 예정이므로, 네트워크 성장에 따라 토큰 수요도 증가할 것으로 예상됩니다.

다만, 초기 런칭 시에는 단일 시퀀서를 사용할 계획이므로 해당 유틸리티가 구현되는 데는 상당한 시간이 소요될 것으로 보입니다.

b) 수익 모델 측면: ⭕

일반적으로 시퀀서 마진보다 스테이블코인 매출이 압도적으로 큽니다.

롤업 생태계에서 가장 많은 트랜잭션과 매출을 발생시키는 Base 및 Arbitrum을 대표 스테이블코인 프로젝트인 Ethena와 비교해 보면, 약 5배에서 10배 정도의 차이를 보입니다.

스테이블코인 사업은 마진율과 비즈니스 모델 자체의 확장성 면에서 L2 인프라 사업보다 훨씬 유리한 구조를 가집니다.

따라서 MegaETH 내에서 스테이블코인 발행이 대량으로 원활히 이루어진다면, 기존 L2의 매출을 훨씬 능가할 것으로 예상됩니다.

c) 토큰 디플레이션 측면: ⚠️

MegaETH는 USDm 매출이 증가함에 따라 가스비를 0에 가까운 수준으로 낮출 계획입니다.

이에 따라 가스비가 감소하면 수수료 소각 규모도 줄어들기 때문에, 디플레이션 효과는 미미할 것으로 판단됩니다.

요약

종합하면, 구조적으로 MegaETH는 단기적인 덤핑이 심하지 않을 것으로 예상되며, 장기적으로는 유틸리티와 매출 측면에서 긍정적인 플라이휠이 기대됩니다. 다만 아쉬운 점은 프로젝트의 매출이 토큰 홀더에게 직접 환원되기보다는 생태계로 재투자되는 흐름이 강해, 토큰 자체의 밸류 캡쳐 능력은 약할 수 있다는 것입니다. 따라서 단순 수수료 소각만으로는 불충분하다고 판단되며, 장기적으로 토큰 가격 관리를 위한 보완적인 메커니즘이 필요해 보입니다.

Valuation

1) A: 선물 거래 가격

Pre-TGE 토큰의 선물 거래 가격은 시장 참여자들의 초기 유통 시가총액에 대한 기대치를 반영합니다. 이 가격이 상장 전까지 유지된다면 마켓 메이커들은 이를 기준으로 스프레드를 형성할 가능성이 큽니다. 따라서 이 가격은 TGE 직후의 초단기 가격 변동을 예측하는 데 매우 유용한 지표가 됩니다.

현재 $MEGA는 5개의 거래소에서 거래되고 있으며, Hyperliquid가 전체 거래량의 절반 이상을 차지하고 있습니다. 가격은 한때 $0.7까지 치솟기도 했으나, 최근에는 $0.22 - $0.235 구간에서 안정세를 보이고 있습니다. 이 구간은 초기 매수자들이 편안하게 느끼는 ‘기본 합의(Base Consensus)’ 가격대로 볼 수 있습니다.

→ [A: $2.3B]

2) B: 프리마켓 가격

Whales Market에서는 ICO 할당량이나 프리 토큰(또는 포인트)을 담보로 Pre-TGE 토큰을 거래할 수 있습니다.

가격은 장기간 $0.33 수준에서 횡보했으나 거래량은 미미했습니다. 따라서 최근 가장 많은 매수 거래량이 발생한 $0.22 구간을 시장의 기본 합의가 형성된 레벨로 간주하는 것이 타당합니다.

→ [B: $2.2B]

3) C: 프라이빗 세일 기반 가격

MegaETH는 시드와 에코 라운드를 통해 총 $30M을 모금했으며, 두 라운드 모두 밸류에이션은 $200M였습니다. 시드 라운드는 친구나 엔젤 투자자가 아닌 전문 VC들이 실사를 통해 팀의 비전에 ‘베팅할 가치가 있다’고 검증했다는 점에서 중요한 마일스톤입니다.

하지만 이 단계에서는 가설이 검증되지 않았고 PMF(Product-Market Fit)를 탐색하는 시기이므로 리스크가 높고 밸류에이션은 보수적으로 책정됩니다. Dragonfly와 같은 탑티어 크립토 VC들은 통상 이러한 리스크 프리미엄을 고려하여 최소 10배 이상의 수익을 목표로 합니다. 이를 역산하면 투자자들이 기대하는 내재적 적정 가치는 약 $2B ($200M x 10) 수준입니다.

→ [C: $2B]

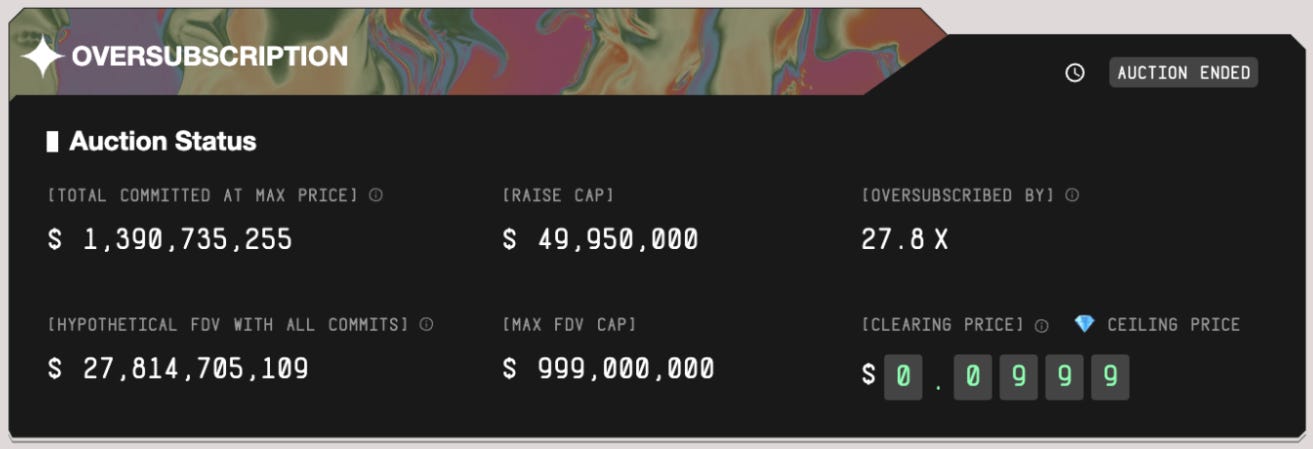

4) D: 퍼블릭 세일 기반 가격

MegaETH의 퍼블릭 세일은 목표액인 $50M를 27.8배 초과 달성하며 큰 흥행을 기록했습니다. 전체 공급량의 단 5%에 대해 약 $1.39B이 커밋되었으므로, 이를 기준으로 한 내재 FDV는 무려 $27.8B에 달합니다.

FDV 산출식: 1,390,735,255 / 0.05 = 27,814,705,109

그러나 이 수치는 주의 깊게 해석해야 합니다. 이는 할당 확률을 높이기 위해 다계정을 동원한 참가자들의 부풀려진 수요가 반영되었을 가능성이 높으므로, 다른 밸류에이션 모델에 비해 신뢰도가 낮습니다.

→ [D: $27.8B]

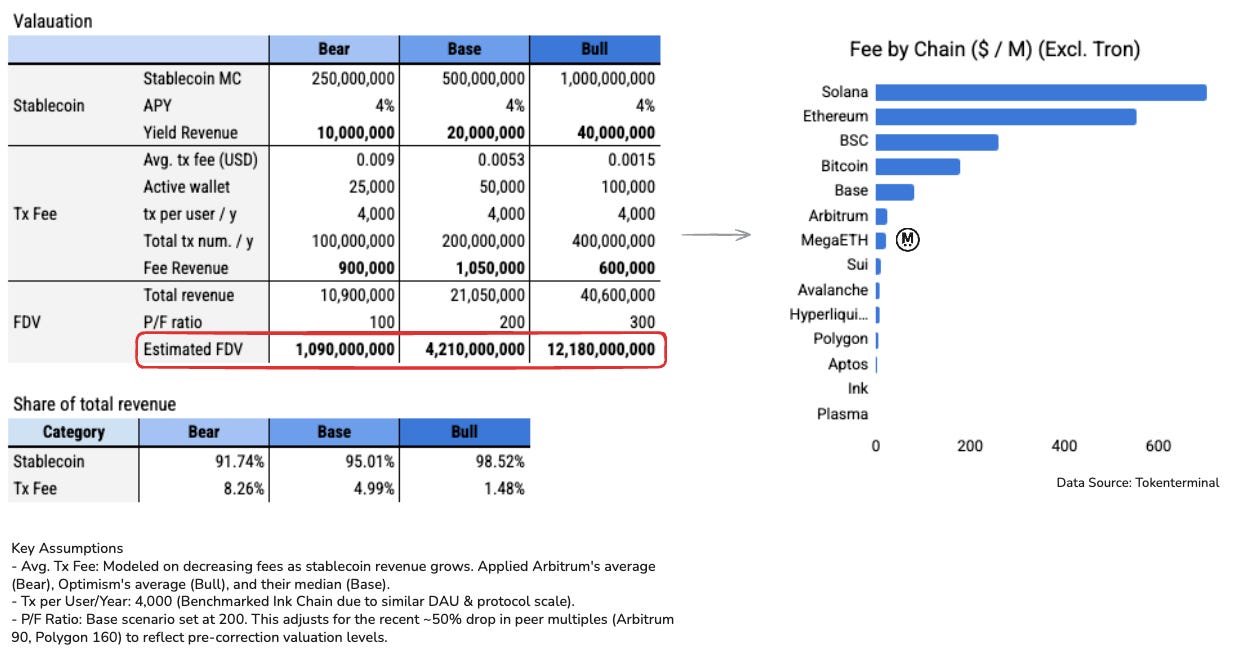

5) E: 잠재 매출 기반 가격 (12개월 후 기준)

MegaETH의 수익 모델은 시퀀서 마진(트랜잭션 수수료)과 스테이블코인 일드(USDm 담보 자산 이자)의 두 가지 축으로 구성됩니다. 예상되는 트랙션 분석을 바탕으로 Bearish, Base, Bull 시나리오를 도출했습니다.

주목할 점은 모든 시나리오에서 스테이블코인 수익이 전체 매출의 90% 이상을 차지한다는 것입니다. 심지어 Base 시나리오의 예상 매출($21.05M)만으로도 MegaETH는 TVL 상위 14개 체인의 매출 중간값(Polygon $21M, Arbitrum $24.4M)과 어깨를 나란히 하게 됩니다. 이는 가스비 경쟁으로 마진이 제한적인 시퀀서 수익에만 의존하지 않고, 확장성이 뛰어난 스테이블코인 기반 수익 모델을 채택했기에 가능한 성과입니다.

시나리오 분석:

Bearish Case: 스테이블코인 발행량이 초기 Pre-deposit 한도인 $250M에 그치는 경우를 가정

매출: ~$10.9M (Yield: $10M / Fees: $0.9M)

밸류에이션: 현재 침체된 L2 멀티플(Arbitrum ~90 등)을 반영하여 보수적인 P/F ratio 100을 적용하면 FDV는 약 $1B

Base Case: Pre-deposit 종료 직전 실제로 달성했던 $500M 발행량을 가정

매출: ~$21.05M (Yield: $20M / Fees: $1.05M)

밸류에이션: P/F ratio 200을 적용하면 예상 FDV는 약 $4.2B

Bull Case: Pre-deposit의 최대 한도인 $1B가 모두 채워지는 경우를 가정

매출: ~$40.6M (Yield: $40M / Fees: $0.6M)

밸류에이션: 프리미엄을 반영하여 P/F ratio 300을 적용하면 FDV는 약 $12.1B

→ [E: $1B / $4.2B / $12.1B]

6) F: 유사 L2와의 상대 비교

위의 시나리오를 바탕으로 유사한 L2 체인들과 비교 분석했습니다. 프로젝트의 FDV가 반드시 지표에 비례하는 것은 아니라는 점을 유의해야 합니다. 트랙션이 비슷하더라도 토크노믹스와 시장 심리에 따라 밸류 캡쳐 능력은 크게 달라질 수 있습니다.

Mantle이 대표적인 예입니다. Polygon이나 Arbitrum보다 TVL과 매출이 현저히 낮음에도 불구하고 L2 중 가장 높은 FDV를 유지하고 있습니다. 이는 높은 스테이킹 APY를 통한 효과적인 공급 통제와 Bybit 통합에 따른 성장 기대감이 프리미엄으로 작용했기 때문입니다.

따라서 다음과 같은 비교 기준을 설정했습니다.

Bear & Base Case: 해당 시나리오에서 유사한 매출 규모를 보이는 Polygon($1.1B) 및 Arbitrum($2B)과 비교

Bull Case: 프로젝트가 높은 밸류에이션 프리미엄을 성공적으로 획득하는 시나리오를 반영하여 Mantle($6B)과 비교

→ [F: $1.1B / $2B / $6B]

요약

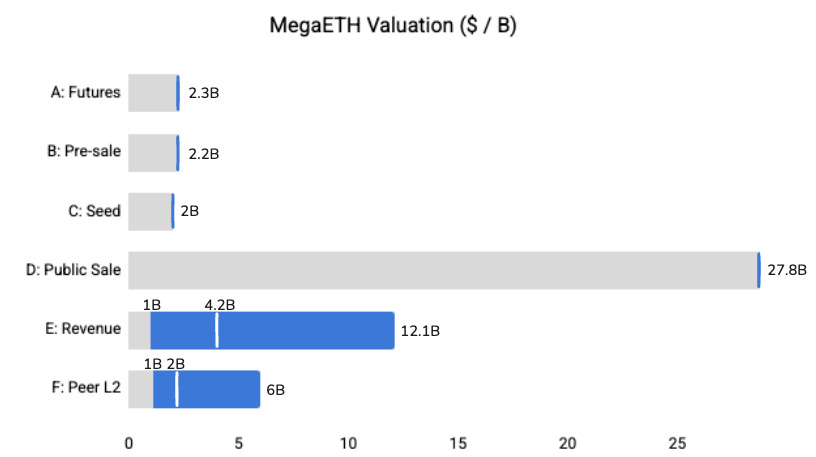

종합하면, MegaETH에 대한 밸류에이션 결과는 다음과 같습니다.

시장 합의: $2.0B ~ $2.3B

가장 많은 지표가 일치하는 구간입니다: A(선물: 2.3), B(프리세일: 2.2), C(시드: 2), F-2(상대 가치 Base: 2).

이는 현재 시장과 초기 투자자들이 생각하는 $MEGA의 가장 강력한 적정 가치가 $2.0B ~ $2.3B 사이임을 시사합니다.

목표 적정가 및 상승 잠재력: $4B ~ $12B

Base 시나리오는 이미 MegaETH가 달성했던 수치를 기반으로 하므로, 펀더멘탈상 $4B의 적정 가치를 기대할 수 있습니다.

시장 회복으로 L2 멀티플이 확장되고 토큰 인플레이션 억제를 통해 가치 포착이 효과적으로 이루어진다면, 밸류에이션은 Bull 시나리오인 $6B에서 $12B 이상으로 확장될 잠재력이 있습니다.

이상치: D ($27.8B)

퍼블릭 세일의 ‘총 커밋 금액’은 실제 기업 가치라기보다는 “시장 수요의 강도”를 나타내는 지표입니다. 적정 밸류에이션 산출 시 제외해야 합니다.

변동성 범위: $1.0B ~ $12B

E-1($1B)과 F-1($1.1B)이 유사한 것으로 보아 최악의 경우 $1.0B까지 하방이 열려 있습니다. 반면 Bull Case는 $6B에서 $12B까지 확장 가능성이 있습니다.

Risk

MegaETH는 현재 가장 주목받는 L2이지만 내외부적인 리스크가 여전히 존재합니다.

메인넷이 아직 런칭되지 않아 실제 운영 환경에서의 성능 확장성과 안정성이 검증되지 않았습니다.

초기 런칭 단계에서 단일 시퀀서에 의존함에 따른 일시적인 중앙화 및 검열 리스크가 있습니다.

Pre-deposit 캠페인의 급작스러운 종료(캡 조정 및 전액 환불)는 운영상의 미숙함을 드러냈다는 지적이 있습니다.

치열한 경쟁 속에서 L2 내러티브가 식었습니다. 현재 시장은 앱보다 인프라가 과잉 공급된 상태이며, 사용자들의 낮은 전환 비용이 이를 심화시키고 있습니다.

이미 PMF와 풍부한 유동성을 확보한 Stripe, Circle, Kraken 같은 거대 기업들의 진입은 MegaETH의 “0-to-1” 생태계 성장에 큰 장벽이 됩니다.

앱 프로토콜에 비해 체인이 가치를 효과적으로 포착할 수 있는지에 대한 시장의 회의론이 존재합니다.

최근 인내심 있는 자본이 부족해지고 있습니다. Keyrock과 Memento Research에 따르면 작년과 올해 런칭된 대다수의 토큰이 TGE 가격 이하로 거래되고 있으며, 대부분 상장 15일 이내에 급락을 겪었습니다.

Conclusion

MegaETH는 2026년 가장 기대되는 프로젝트로 꼽힙니다. 각자 MegaETH에 대해 불리시한 이유는 다르겠지만, 제가 생각하는 MegaETH의 주요 강점은 다음과 같습니다.

단순히 기존 체인보다 빠른 것을 넘어, 웹2의 Real-time 경험을 온체인에서 구현합니다.

MegaMafia 프로그램을 통해 오직 MegaETH에서만 가능한 서비스를 구축하고 있습니다.

강력한 커뮤니티와 핵심 멤버들의 투명한 소통을 통해 커뮤니티 신뢰를 유지하고 개선합니다.

후자의 두 가지는 비기술적인 “소프트 파워” 강점이지만, TGE 직후 관심이 급격히 사라지는 시장에서 사용자 리텐션을 유지하는 데 결정적인 역할을 합니다.

저의 확신은 Pre-deposit 단계에서 더욱 강화되었습니다. 단 몇 초 만에 $500M을 모금했음에도 불구하고, 팀은 전액 환불을 결정했습니다. 일부는 이를 운영 미숙이라 비판했지만, 이 사건은 오히려 프로젝트의 진정성을 보여주었습니다. Shuyao Kong의 후속 발언은 지속 가능한 성장에 대한 그들의 철학을 완벽하게 요약해 줍니다.

“들어온 5억 달러는 비록 우리를 순식간에 퍼블릭 체인 매출 순위 상위 5위에 올려놓았지만, 우리 마음속에 이런 상황에서 들어온 돈은 Mega 팀에게는 ‘빚’이라는 점이 매우 명확합니다.

결국 건강한 생태계는 조금씩 성장해야 하며, 데뷔하자마자 정점을 찍는 것은 피해야 합니다.” - Shuyao Kong

비탈릭이 ‘Endgame’에서 언급했듯이, 우리는 “모든 미래에 대해 열려 있어야 하며, 어떤 것이 반드시 승리할지에 대한 의견에 얽매일 필요가 없다”이어야 합니다. 이러한 정신으로, 어려운 시장 상황 때문에 새로운 체인을 배척하기보다는 열린 마음으로 MegaETH와 같은 생태계의 잠재력을 평가해야 합니다.

MegaETH의 성공적인 메인넷 런칭과 지속 가능한 성장을 향한 여정을 기대합니다.

Disclaimer

필자는 MegaETH의 퍼블릭 세일에 개인적으로 참여했으며, Pre-TGE 토큰 홀더입니다.

밸류에이션에 사용된 가정과 이에 따른 매수/매도 구간은 모두 필자의 주관적 판단하에 작성되었으며, 실제 MegaETH 토큰의 가치 흐름은 이와 다를 수 있음을 명확히 밝힙니다. 따라서 특정 자산에 대한 매수 또는 매도 추천이 아님을 알려드립니다 (NFA, DYOA). 또한, MegaETH 토큰 런칭 이후의 시장 상황을 현재와 같은 크립토 약세장으로 가정하였으므로, 거시적 이슈 등으로 인해 크립토 강세장이 도래할 경우 본 밸류에이션은 크게 의미가 없을 수 있음을 고지합니다.

Thanks for reading jellulu_fish's Substack! Subscribe for free to receive new posts and support my work.